華爾街一個無懈可擊的股市預測指標正在敲響歷史的大門——而且並不是以積極的方式

标准普尔 500 指数的 Shiller 市盈率接近历史高点,这预示着主要股票指数可能面临麻烦。截至 7 月 10 日,Shiller 市盈率为 38.26,接近之前导致市场显著下跌的高峰。从历史上看,当该比率在较长时间内超过 30 时,通常会导致道琼斯指数、标准普尔 500 指数和纳斯达克综合指数下跌 20% 至 89%。这表明当前的估值可能不可持续,预示着可能出现熊市

这一年是投资者不会很快忘记的一年。在 4 月 2 日收盘到 4 月 9 日的一周内,基准 标准普尔 500 指数(^GSPC -0.33%) 经历了 75 年来第五大两日百分比跌幅,以及自成立以来最大单日点数涨幅。事实上,4 月 9 日标志着标志性的 道琼斯工业平均指数(^DJI -0.63%) 和 纳斯达克综合指数(^IXIC -0.22%) 的单日点数最大涨幅。

对于标准普尔 500 指数和道琼斯指数,3 月底和 4 月初的动荡使这两个指数稳稳进入了调整区间。至于纳斯达克综合指数,它经历了自 2022 年以来的首次熊市。

但是,局势发生了翻天覆地的变化。

自这两个主要指数在 4 月 8 日触底以来的三个月内,标准普尔 500 指数和纳斯达克综合指数已飙升至历史新高,而道琼斯指数也距离加入其同行仅一步之遥。

图片来源:Getty Images。

虽然一切看起来对华尔街来说都是完美的,但一个历史上无可挑剔的股市预测指标却暗示着麻烦即将来临。当这个预测工具创造历史时,"小心下面"最终成为道琼斯、标准普尔 500 和纳斯达克综合指数的主题。

这个预测指标在预测未来股票回报方面的成功率为 100%

在讨论之前,请理解没有任何预测工具、指标或相关事件能够以保证的准确性预测未来。尽管以下预测指标从未错误预测未来,但没有任何东西可以具体保证华尔街主要股票指数的下一个方向性走势。

话虽如此,那个即将创造历史的历史上无可挑剔的预测工具——而且不是以好的方式——是标准普尔 500 指数的希勒市盈率(P/E),也称为周期调整市盈率或 CAPE 比率。

在评估公司时,大多数投资者倾向于依赖经过时间考验的市盈率,它将公司的股价与其过去 12 个月的每股收益(EPS)相除。这个快速且简单的估值指标在成熟企业和漫长的经济扩张期间效果显著。然而,它往往对成长股或在经济衰退期间提供的实质性帮助不大。

因此,标准普尔 500 指数的希勒市盈率应运而生,它基于过去十年的平均通胀调整后的每股收益。考虑到 10 年的收益历史并调整通胀,确保了时间上最接近的苹果对苹果的估值比较。

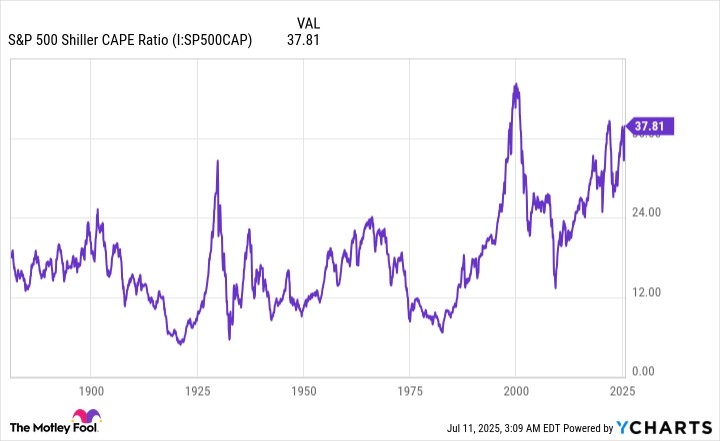

标准普尔 500 希勒 CAPE 比率数据来自 YCharts。CAPE 比率=周期调整市盈率。

截至 7 月 10 日收盘,广泛的标准普尔 500 指数创下新高,希勒市盈率结束于 38.26 倍。尽管这仍远低于在互联网泡沫期间创下的 44.19 倍的历史最高倍数,以及在 2022 年 1 月第一周略高于 40 倍的倍数,但它正逼近当前牛市周期中 12 月记录的 38.89 的峰值。

换句话说,股市正敲响历史上第三高估值倍数的大门(在持续的牛市期间),这一数据经过 154 年的回测。

这有什么相关性?自 1871 年 1 月以来,标准普尔 500 的希勒市盈率超过 30 并保持至少两个月的唯一六个独特实例。根据之前的五次发生,道琼斯工业平均指数、标准普尔 500 和/或纳斯达克综合指数最终下跌了 20% 到 89%。

需要明确的是,希勒市盈率并不是任何形式的时机工具。有时,希勒市盈率在 30 以上保持的时间非常短,就像在 1929 年夏季大萧条开始之前一样。在其他情况下,我们看到希勒市盈率在 30 以上保持超过四年,例如在互联网泡沫破裂之前和期间。

但是,这个无可挑剔的预测工具所展示的是对股市重大下行的预示。它是股市麻烦的预兆,而 38.26 的倍数则表明估值被扩展且不可持续。

图片来源:Getty Images。

也有一线希望

如果历史再次重演,华尔街主要股票指数将在不久的将来某个时刻跌入熊市。从表面上看,这可能听起来对投资者并不是一个诱人的预测。然而,这实际上是伪装下的一线希望。

当股市调整和熊市发生时,投资者担心或情绪介入并不罕见。例如,在 3 月底和 4 月初,市场的主要指数下跌的速度远快于上涨的速度。这是老话所说的股票"走楼梯上升,坐电梯下降"的一部分。

但是,华尔街的起伏有一种非线性,毫无疑问地使耐心和乐观的投资者受益。

在 2023 年 6 月,标准普尔 500 指数自 2022 年 10 月的熊市底部上涨了 20%,该基准指数正式进入了新的牛市。就在那时,Bespoke Investment Group 的分析师在 X(前身为 Twitter)上发布了一组数据,比较了自 1929 年 9 月大萧条开始以来每个标准普尔 500 牛市和熊市的日历天数长度。

这是官方消息。新的牛市已确认。

标普 500 指数目前比 2022 年 10 月 12 日的收盘低点上涨了 20%。之前的熊市使该指数在 282 天内下跌了 25.4%。

更多信息请访问 https://t.co/H4p1RcpfIn。 pic.twitter.com/tnRz1wdonp

-- Bespoke (@bespokeinvest) 2023 年 6 月 8 日

在一个极端,27 个独立的标普 500 熊市平均持续时间仅为 286 个日历天。此外,这 27 个熊市中没有一个超过 630 个日历天。

在另一个极端,典型的标普 500 牛市持续了 1,011 个日历天,约为通常熊市的 3.5 倍时间。更重要的是,如果当前的标普 500 牛市(自 2022 年 10 月开始)延续到现在,这意味着超过一半的牛市(27 个中的 14 个)持续时间超过了最长的熊市。

所有这些数据表明,熊市往往是短暂的,对于持有乐观、长期投资心态的投资者来说,是绝佳的买入机会。正如 Shiller 市盈率在预测华尔街主要指数最终下跌至少 20% 方面有着完美的记录,超过一个世纪的股市历史表明,主要指数的价值随着时间的推移而上升。

如果这种关联性被证明是准确的,那么再次将其视为以有吸引力的价格购买优质股票和/或交易所交易基金(ETF)的机会。