我們剛剛見證了股市發生了一件自 1871 年以來僅出現過 3 次的事情——而前兩次事件都導致了災難

最近股市達到了歷史新高,標準普爾 500 指數、道瓊斯指數和納斯達克綜合指數都取得了顯著的里程碑。然而,席勒市盈率(P/E)也達到了令人擔憂的峯值 40.32,這是自 1999 年和 2022 年以來未曾見過的水平,歷史上這一水平通常預示着市場的重大下跌。在牛市期間,席勒市盈率超過 30 的過去實例導致股票價值下降幅度在 20% 到 89% 之間。儘管短期內可能會出現挑戰,但股票的長期前景依然樂觀

今年提醒我們,對於耐心的投資者來説,股市是一個卓越的財富創造者。儘管在三月末和四月初由於關税相關的因素導致股市下跌,但華爾街的健康晴雨表——標準普爾 500 指數(^GSPC -2.71%)、道瓊斯工業平均指數(^DJI -1.90%)和以創新驅動的 納斯達克綜合指數(^IXIC -3.56%)都達到了多個歷史收盤新高。

投資者有很多值得興奮的事情,包括人工智能(AI)的崛起、量子計算的出現、未來降息的前景,以及關於唐納德·特朗普總統的關税是否會繼續實施的某種解決方案。任何使華爾街變得更加可預測的因素通常都受到投資者的高度重視。

然而,標準普爾 500 指數、道瓊斯和納斯達克綜合指數的新歷史高點並不是唯一的歷史事件。我們剛剛目睹了股市發生了一件自 1871 年 1 月以來僅發生過三次(包括最新事件)的事情。根據歷史的指示,這對股票的前景並不樂觀,至少在未來幾個季度和/或幾年內是如此。

圖片來源:Getty Images。

股市剛剛創造了歷史——但不是好的一種

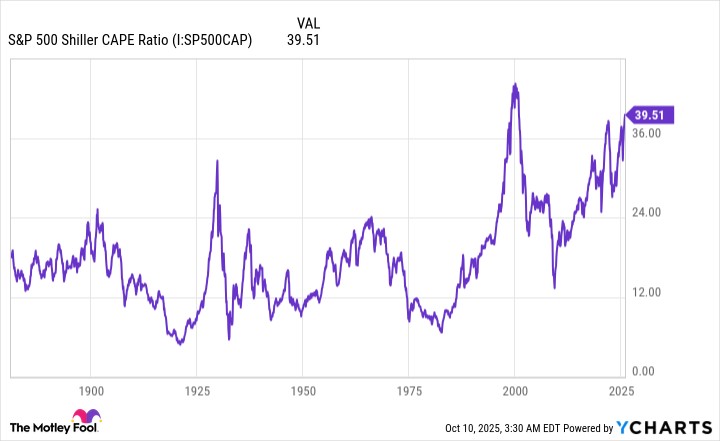

雖然標準普爾 500 指數、道瓊斯和納斯達克綜合指數的歷史新高是頭條新聞,但股票估值的變化同樣重要。

為了澄清事實,在評估個別股票或更廣泛市場的價值時,並沒有一種適合所有人的藍圖。每個人都有自己判斷便宜和昂貴的觀點和方法,這正是股市如此不可預測的原因。

但儘管存在這種主觀性,有一種估值工具是沒有誤差餘地的。這個指標可以追溯到 150 多年前,並在評估華爾街基準指數標準普爾 500 指數的相對便宜或昂貴時提供最接近的同類比較。我所説的是著名的希勒市盈率(P/E),也稱為週期調整市盈率(CAPE Ratio)。

希勒市盈率與傳統市盈率的不同之處在於考慮的收益範圍。傳統市盈率是通過將公司的股價除以其過去 12 個月的每股收益(EPS)得出的,而希勒市盈率則基於過去 10 年的平均通脹調整後每股收益。考慮到並調整十年的每股收益歷史,確保了突發事件和衰退不會使這個估值工具失去效用。

在回溯到 1871 年 1 月的 154 年中,標準普爾 500 指數的希勒市盈率平均為 17.29 倍。你會注意到,在過去 30 年中,它大部分時間都高於這個 154 年的平均水平,這反映了互聯網使信息獲取變得民主化,以及 2010 年代利率的下降。

標準普爾 500 指數希勒 CAPE 比率數據來源於 YCharts。

然而,根據歷史的指示,這些估值溢價的擴展是有極限的。

在 10 月 8 日,標準普爾 500 指數的希勒市盈率收於 40.32 倍,這代表了自三年前開始的當前牛市反彈的高點。這也是相對於上述 154 年平均倍數的 133% 的溢價。

真正引人注目的是將當前牛市的這一峯值 40.32 與其他持續牛市期間的先前峯值進行比較。

自 1871 年以來,標準普爾 500 指數的希勒市盈率超過 40 的情況僅發生過三次:

- 在 1999 年 12 月,因互聯網引發的狂熱,希勒市盈率達到了歷史最高點 44.19。

- 在 2022 年 1 月的第一週,財政刺激使消費者口袋鼓鼓,希勒市盈率超過 40,僅高出幾百分之一。

- 在 2025 年 10 月 8 日,它達到了上述的 40.32 的高點。

雖然我們無法準確預測未來,但過去對於股票接下來會發生什麼是非常清晰的。在 1999 年 12 月的峯值之後,標準普爾 500 指數和納斯達克綜合指數分別在 2002 年前下跌了 49% 和 78%。與此同時,標準普爾 500 指數在 2022 年的熊市中損失了 25% 的價值。

事實上,自 1871 年以來,希勒市盈率在持續牛市中超過 30 的情況僅發生過六次(持續至少兩個月)。之前的五次都伴隨着標準普爾 500 指數、道瓊斯和/或納斯達克綜合指數的下跌,幅度從 20% 到 89% 不等。

圖片來源:Getty Images。

儘管短期災難在等待(根據歷史),股票的長期未來依然光明

僅根據歷史的指示,華爾街的主要股票指數正朝着最終的災難前進。儘管希勒市盈率的讀數在確定股權估值何時進入修正或熊市時並不有用,但它們確實表明,溢價估值在長期內並不被市場所容忍。

但歷史的偉大之處在於,它也可以提供向上的洞察。

一方面,歷史先例告訴我們,股市修正、熊市——甚至偶爾的股市崩盤,如我們在四月初所見,都是投資週期中正常且不可避免的方面。即使是財政和貨幣政策的舉措也無法阻止這些下滑的發生。

然而,近一個世紀的歷史表明,華爾街最顯著的下跌——即 20% 或更大的熊市下跌——通常是短暫的。

當標準普爾 500 指數在 2023 年 6 月正式進入當前的牛市時(即從 2022 年 10 月的熊市低點堅實上漲 20%),Bespoke Investment Group 的研究人員在 X(前身為 Twitter)上發佈了一組數據,比較了自 1929 年 9 月大蕭條開始以來每個標準普爾 500 牛市和熊市的持續時間。

這已成定局。新的牛市已被確認。

標準普爾 500 指數目前比 2022 年 10 月 12 日的收盤低點上漲了 20%。之前的熊市使該指數在 282 天內下跌了 25.4%。

更多信息請訪問 https://t.co/H4p1RcpfIn. pic.twitter.com/tnRz1wdonp

-- Bespoke (@bespokeinvest) 2023 年 6 月 8 日

Bespoke 共研究了 54 個事件(27 個熊市和 27 個牛市),發現基準指數上漲和下跌的日曆天數存在顯著差異。到 2023 年 6 月,典型的標準普爾 500 熊市僅持續了 9.5 個月(286 個日曆天),而平均牛市則持續了約兩年零九個月(1,011 個日曆天)。

更重要的是,Bespoke 的數據集指出,自 1929 年 9 月以來,持續時間最長的標準普爾 500 熊市持續了 630 個日曆天。如果當前的牛市延續到現在,它將是 27 個牛市中第 14 個持續超過 630 個日曆天的牛市。

從統計學的角度來看,短期內股票可能面臨災難。但從一個或多個十年的角度來看,歷史明確表明,長期投資者仍然處於良好的位置,可以實現財富增長。