騰訊音樂 2Q25 火線速讀:不愧是中概大牛股,TME Q2 業績依舊不錯。

雖然收入端主要超預期在以廣告、數字專輯銷售等在內的其他在線音樂上,但經營費用增速再次放緩,足見 TME 穩定的競爭地位和內部高效運營能力,最終核心經營利潤顯著超預期。

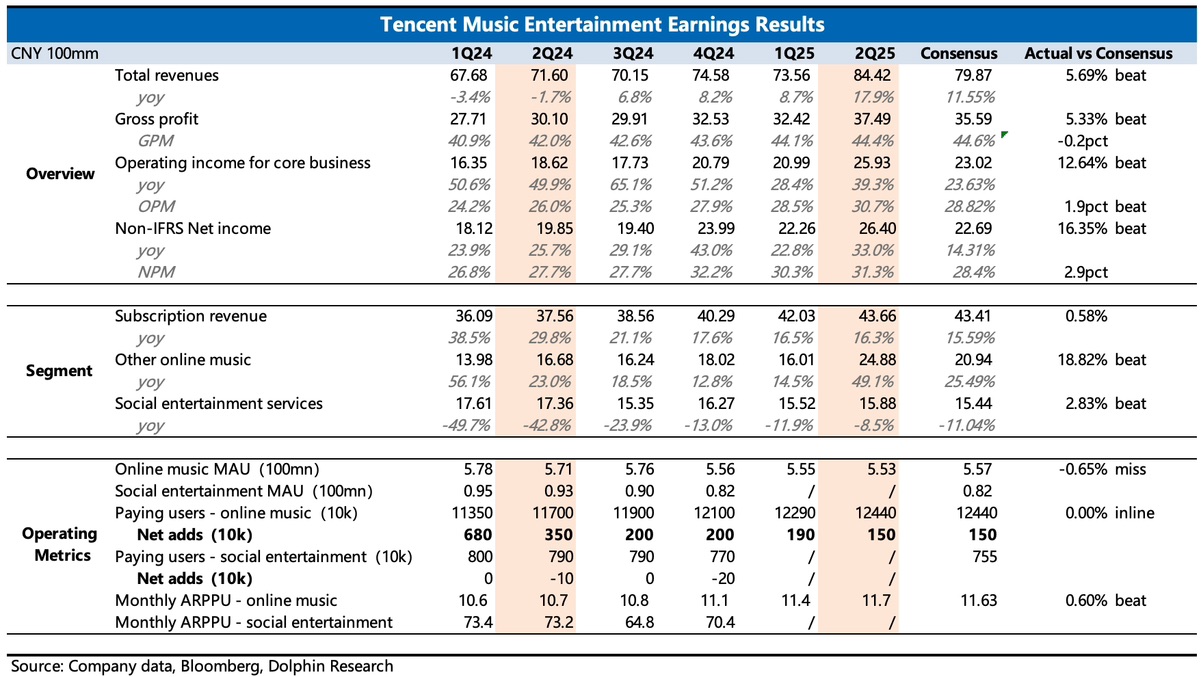

1、訂閲收入符合指引:二季度淨增付費用户 150 萬(+6%yoy),人均月付費 11.7 元(+9%yoy),共同驅動訂閲會員收入穩定增長 16%,截至二季度整體平台內付費率繼續提高至 22.5%。

公司的長期目標是先看齊長視頻 25%,再(樂觀)看齊全球平台 Spotify40%+。

2、廣告、演唱會周邊等大超預期:其他在線音樂收入增長近 50%,除了一部分 Q1 的轉授權遞延到 Q2 帶來的增量外,當期的廣告、線下演唱會、實體專輯、門票周邊等均增長強勁。

長期來看,這有利於進一步強大 TME 在音樂產業鏈中的品牌,有助於未來業務在產業鏈延伸。但短期有偶發性因素(如演唱會密集、流量歌手專輯發佈等),不太能簡單線性外推。

3、繼續提效,盈利仍有提升空間:儘管收入穩定高增長,但二季度三費繼續降速,從絕對值角度都是近幾年新低或較低水平。最終核心經營利潤 31%,經調整淨利潤 26 億,超出 22-23 億的指引和預期。

雖然 Q2 毛利率沒有明顯改善,但長期看,海豚君對成本優化還有期待,除了直播業務控制繼續優化成本結構外,版權成本的優化是騰訊音樂的一個長邏輯。

4、截至 Q2 末,公司賬上 200 億元淨現金(現金 + 短期投資 - 長短期有息債務),合 28 億美金。相比上季度有所減少,主要是用於喜馬拉雅的收購,具體經營情況下季度並表時再進行討論。$騰訊音樂-SW(01698.HK)$騰訊音樂(TME.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。