逸仙電商:消費主義美妝平台的新玩法

$逸仙電商(YSG.US)

一、 引言

逸仙電商剛發了年報,我簡單研究了一下,來聊聊。逸仙電商也就是大家熟知的完美日記的母公司(本文下統一稱為逸仙)。

所謂顏值經濟,顏值即經濟,其並非虛無縹緲,而是真實存在。英文裏有個詞,lookism,可以翻譯為顏值主義,就像種族主義、性別主義一樣,用來定義基於長相的歧視。這種歧視,潛移默化,雖我們忽略,卻真實發生,且最終會結晶為經濟利益與損失。

比如根據某研究,在同崗位同條件下,好看的員工比不好看的能多拿 12% 的收入;好看的國會議員更可能連任;而老師會不自覺地多花更多的時間在照顧可愛好看的小孩上。

雖然我們弘揚內在美,但一方面是對於外表嬌美的女性內在惡的容忍,另一方面是對於姿色平庸的女性內在美的漠視,這是世界馳名雙標。

其他大量研究也在不斷證明這個觀點。差別無非是,多賺 10% 還是多賺 12%。而對於女性而言,長得好不好看,甚至直接意味着你的人生模式是 “躺贏易” 還是 “地獄難”。所以不要羞於啓齒,愛美不一定是每個女人的天性,但長得醜肯定是天災。

整容、醫美、美妝,這些顏值消費,錢好賺。比在中年、禿頂、房奴、孩奴的大叔身上好賺太多。因為女性競爭很容易內卷,拼臉如同拼刺刀,於是有女海王上位的,整容改變命運,變美才能命硬。當然你説得清新脱俗一點,變美,是悦己也是對他人尊重的一種方式。

所以有異軍突起成為現代顯學的東亞三妖術:韓國整容術、日本化妝術、中國 P 圖術。

但比起整容來,其實化妝的彈性更好。我是反對一個千篇一律網紅臉的審美潮流的,我比較喜歡日式審美,各美其美,美美與共,而不是一律阿凡達式的大山根。也正是日本妹子強調化妝而不強調整容,使得審美更加多元也更有層次。

加上並不止有女性,現在大批零郎滿目、彎仔碼頭,這個市場本身還有受眾擴大趨勢,由此帶來化妝利器的生意,不爭先但爭滔滔不絕。

我們來看看其投資價值。

二、 行業的投資價值

簡單講講行業,從投資的角度,大致是四個阿爾法(超額收益),勉強還能湊到五個。

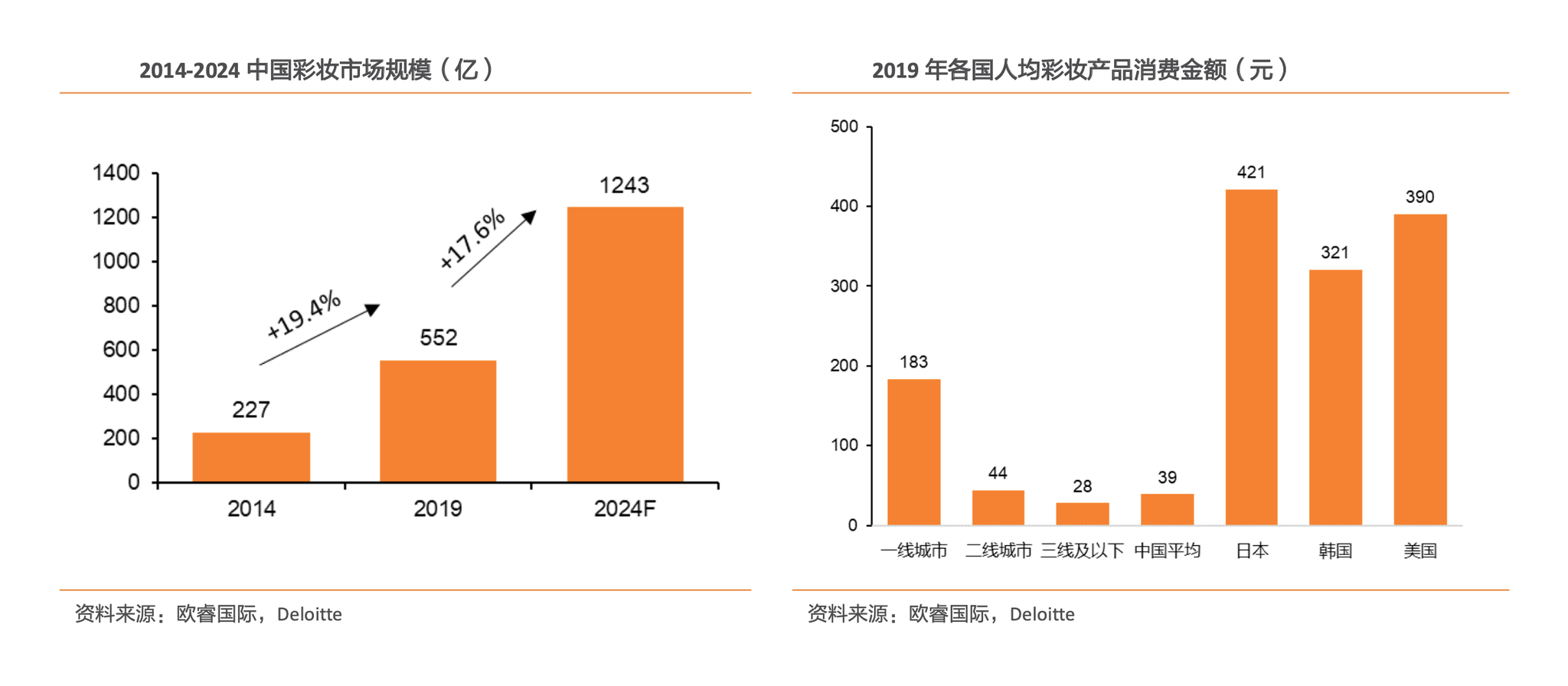

大類行業可以定義為化妝護膚品,在國內屬於朝陽晚期日上三竿的好行業,八年複合增長率為 7.9%(2012 年到 2019 年中國化妝品市場規模從 2484 億元增長到 4256 億元,CAGR 為 7.9%,數據來源於艾媒諮詢 ),遠超社零增速。尤其是疫情之後,2020 年 10 月化妝品同比增 18.3%,而社零總額增 4.3%,看得出來其彈性之強,堪比一些網紅的底線。

所以,第一個是大行業有阿爾法。

而化妝護膚品,又主要可以分為美妝(或叫彩妝)與護膚兩大板塊。顧名思義,前者用來化妝,後者用來保養你化妝的底盤。其中護膚品是大頭,佔 52% 的份額;美妝佔 10%(數據來源於 TalkingData),其他是護髮、沐浴、防曬之類。

國內美妝佔比不高,但增速卻非常高,2014-2019 年的年複合增速是 19.4%,領先化妝護膚品的平均,也就是説相比於相比於社會零售有阿爾法的化妝護膚品行業,美妝又有阿爾法,超額了兩次。而比起同樣是亞洲人的日韓,中國人均的美妝消費又非常低——2019 年僅 39 塊,一線城市也僅僅 183 塊,而日本平均是 421 塊。所以增長潛力大,現實離天花板遠。

第三個阿爾法,就是之於美妝的電商,尤其是社交電商。中國社交電商零售規模 5 年的複合增長率達到 82.1%,2019 年達到 3220 億美元,已成全球第一大社交電商市場。而以逸仙為代表的國產美妝也正在大快朵頤這波紅利,加速國產替代。

第四個阿爾法是電商裏的一個玩法,叫 DTC,這個後面會重點講。

自然而然,就有一些公司以這四個阿爾法的疊加——化妝護膚品、彩妝、電商、DTC,吃到一波巨大紅利。還有人説,消費賽道本身就是目前中國最確定的投資方向,如果這也算一個阿爾法的話,那就湊齊了一巴掌。

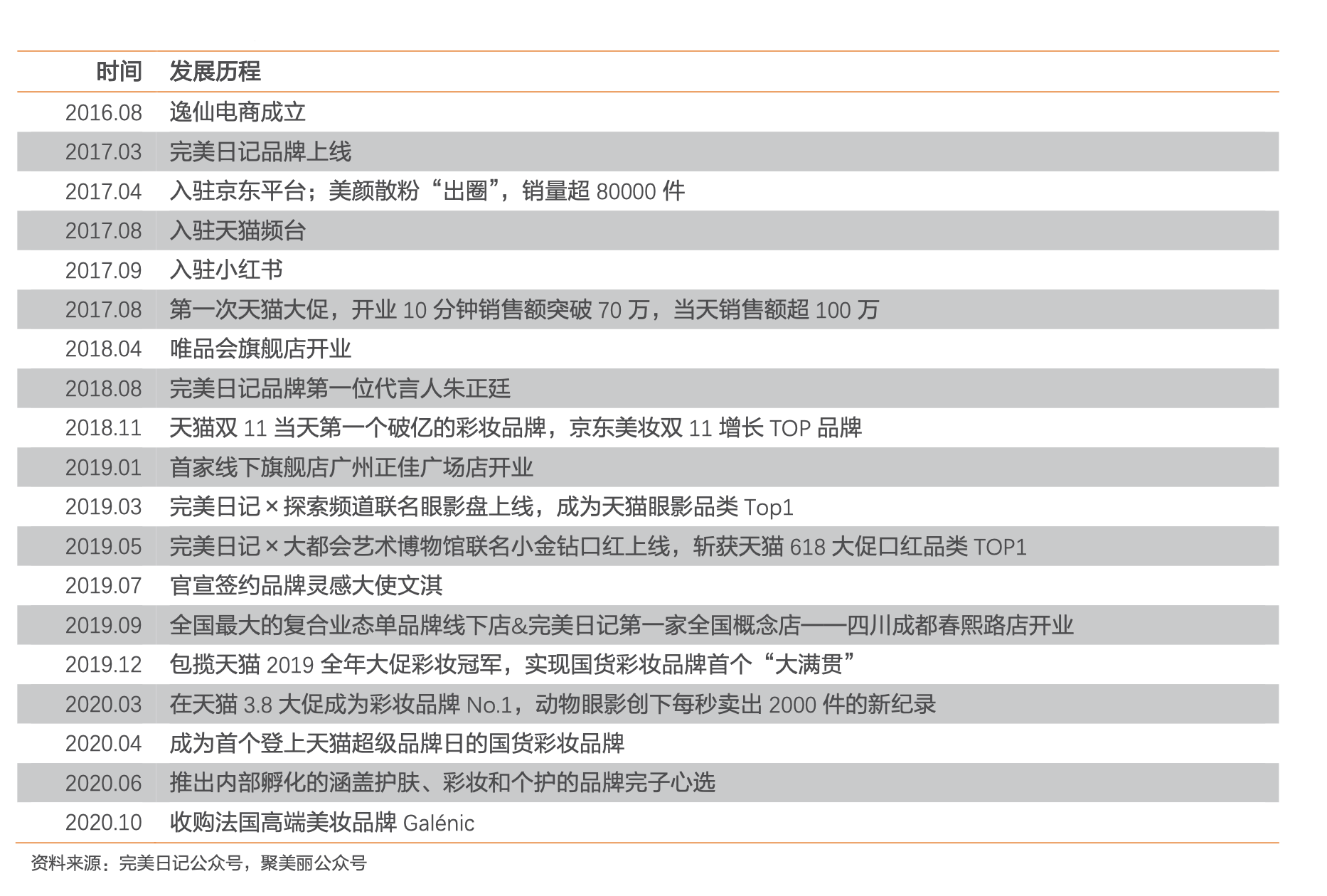

所以你就不難理解為什麼短短不到五年時間,作為一個有社交電商互聯網基因的美妝平台公司,逸仙電商能夠崛起得如此乾脆。以社交電商起步,小紅書帶貨、直播帶貨、大 V 導絲、粉絲買單,銷售從 0 到破 10 億 (2016 年-2019 年) 逸仙只用了三年,而與之相比,丸美股份用了 12 年 (2002 年-2014 年),御家匯用了 4 年 (2012 年-2016 年)。

三、逸仙的互聯網美妝平台模式

那麼多做美妝的,有做產品也有做渠道,逸仙有什麼不同呢。簡單來説,逸仙的願景是想做成有互聯網基因的品牌孵化平台型公司。既然是平台,那麼模式有這麼而幾個平台生意的關鍵點。

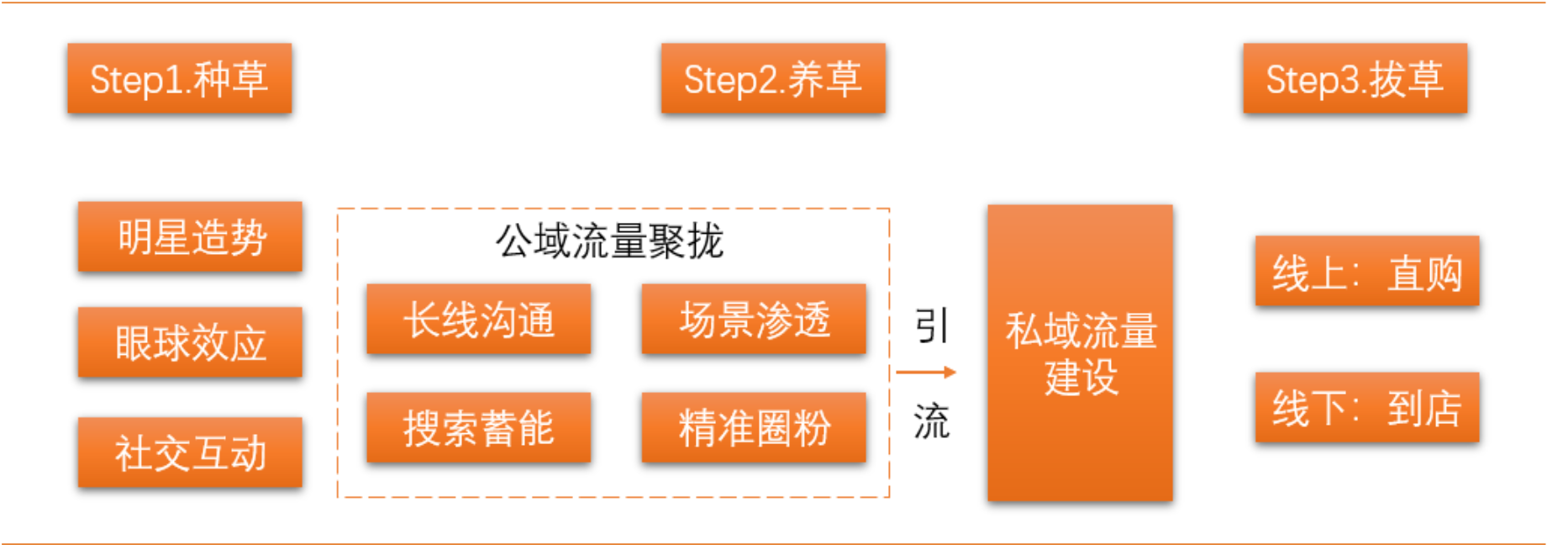

第一個關鍵點是營銷端的社交電商打法。這個玩法無論雅俗,總之在移動互聯網時代是個非常通透的玩法。簡單説分為三草——種草、養草、拔草,KOL 種草,中台養草,前台拔草。當然其中可以再拆出幾個關鍵環節,如下圖所示。

同時,廣泛客户基礎和品牌知名度也使逸仙成為這些 KOL 的有吸引力的合作伙伴。

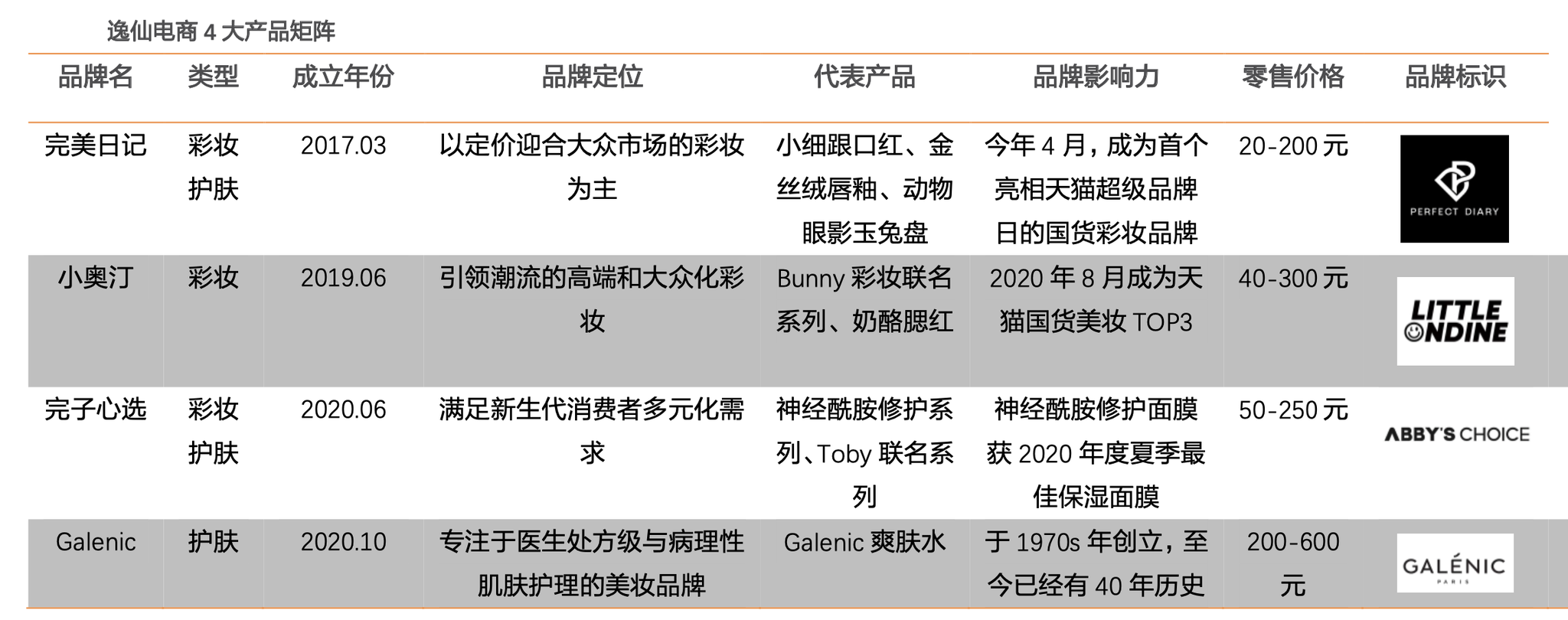

第二個關鍵點是產品端的自研 + 洞察。產品端輕資產的做法肯定是代工貼牌,就是所謂的傍大款——大牌同款。比如粉底,同樣是科絲美詩、瑩特麗、上海臻臣這三家代工廠,給 YSL 和阿瑪尼的產品,終端價格是 300-900 元,而給完美日記代工的產品是 50-150 元。但是純貼牌也不是長久之計,生產可以代工,但研發和設計還是急需要掌握在自己手裏,不然產品沒有力。此前逸仙研發投入是比較輕的,但過去一年,明顯在增長(加研發端口的投入數據),而 IPO 後,募集的資金有 20% 會用於研發。

另外平台模式產品端的核心還有所謂的數據驅動、消費者洞察、千人千面這些大詞,無非就是養技術團隊,比如逸仙總部員工的 20% 都是 IT 工程師,總數達 200 多人。對市場研究數據、 銷售訂單數據、社交平台行為數據等進行收集分析 。這與傳統美妝平台是一個比較大的差異化。這些數據也有利於在營銷端開展更多諸如爆款 “聯名”、“限量” 等手段。

第三個關鍵點是渠道端的 DTC,直客模式。這個也好理解,在傳統模式中,品牌方與用户的關聯需要通過經銷商、零售商,中間商,一來他們賺差價,二來久而久之就形成了依賴,掌握了下游的定價權。而 DTC 模式是與直接觸達客户,沒有中間商賺差價,加價率低,性價比自然就高。

當然產品本身是 DTC 能夠成功的前提,因為沒有傳統對於客羣的教育、培養,一個產品 “天生能賣” 就非常關鍵。

另外 DTC 的關鍵是線下體驗店,給你沉浸式體驗。完美日記於 2019 年 1 月開始建立線下渠 道,逐步提高開店速度,截至 2020 年 末 ,在中國 110 多個城市開設 238 家 體驗店。

既然是將逸仙定義成了互聯網平台型公司,那麼 DTC 的一些重要數據:用户增長規模、用户粘性/復購率、品牌複製能力等,就很重要。2020 年逸仙 DTC 用户上升為 3230 萬,同比增長 38.0%,縱觀 2020 年 DTC 收入佔比 86.4%,客單價 139.9 元。公司 DTC 客户 逐步增長,從 2018 年的 700 萬人達到 2020 全年一共 3230 萬人,DTC 客單價從 2018 年的 82.6 元 增長到 2020 年 的 139.9 元,增長幅度揭示了公司在品牌打造能力上的絕對優勢。此外,公司復購率逐步提升,從 2017Q3 的 8.1% 增長到 2019Q3 的 41.5%。

順便説一句,對消費行業頗有研究的高瓴張磊,曾連續 5 輪投資押注逸仙。

四、燒錢不可怕,關鍵看效率

第四塊要講一下逸仙最受爭議的地方,就是燒錢。引發爭議的是逸仙財報的兩組數據:逸仙美股披露了 2020 年業績報告,2020 年營收達 52.3 億元,同比增長 72.6%;毛利 33.6 億,同比增長 74.5%;但 2020 年淨虧損 26.88 億,調整期權激勵成本後淨虧損 7.88 億。

在 Q4 財報出來後,逸仙的 top line 和 bottom line 一度出現冰火兩重天,就被人詬病營銷費用。許多評論家質疑,完美日記的錢是不是都讓不完美的網紅們給賺走了?

可見市場還是按照一個傳統消費品牌來要求逸仙,其基本假設是,消費品牌的營銷費用就是純花費而不是任何意義的投資。按照會計術語,這些成本就是費用,要費用化(expensed),不能資本化(capitalized)。

但互聯網玩消費的時候,並不講這個道理,比如拼多多就曾給我們上過生動的一課。當年黃崢説拼多多百億補貼是投資,被人羣嘲這不是 sb 麼。結果多年後發現淘寶的老巢都快被端掉了,才反應過來確實騷包,於是市值刷刷往上漲。

就拿逸仙自己的評價,這是戰略性投入,因為沒有這種投入根本就不會有逸仙的今天。

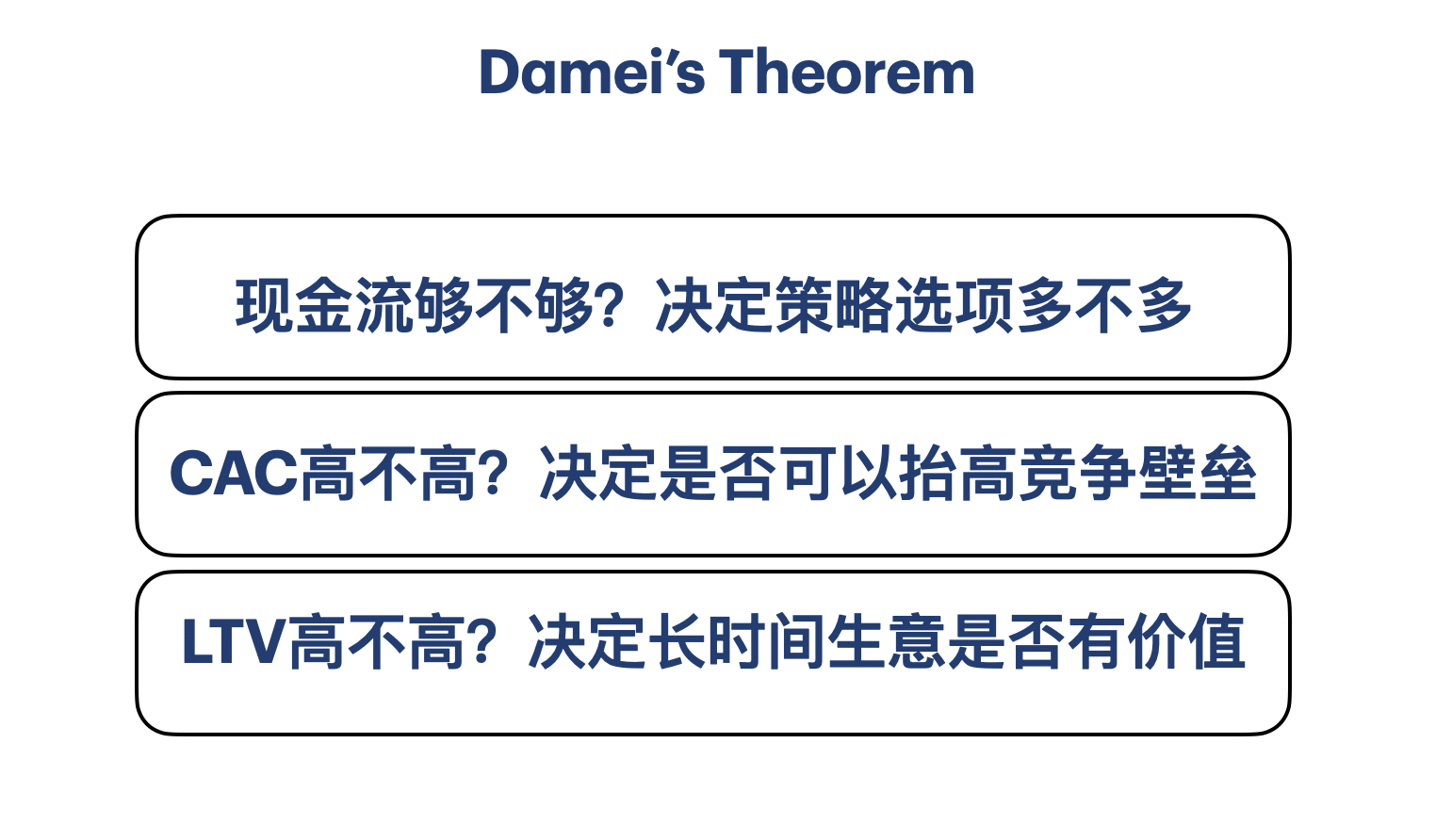

而互聯網是個什麼玩法,我之前談到過,在一個需求旺盛的賽道里,但凡不是運氣不好,如果跑不出來,那很可能是商業模式設計得就不對。而模式又可以抽象為三個變量的混搭——等我成了神棍我一定要給這套理論命個名——叫比如可以叫 Damei’s Theorem。

Damei’s Theorem 簡單到可怕:在互聯網的框架下,所有商業的模式設計,都是在做三樣東西的排列組合—— 現金流、CAC、 LTV。其中現金流類似你的 option,期權或選擇權,現金流的大小能衡量你選擇的多寡,而 CAC(獲客成本)是你的成本,LTV(用户生命價值)是你的收入。

所有項目在設計商業模式的時候都要問自己這個問題 ,這個排列組合怎麼選?如果能選,自然要選 CAC 低而 LTV 超高的組合;但有了現金流就有 game changer 了, 因為你可以通過現金故意把 CAC 拉高,從而升高競爭門檻,這是很多電商曾經在做也正在做的。

我認為互聯網的 CAC,在產品毛利極高的情況下,就該竭盡全力去獲客(如大多數手遊、完美日記、愛美客其實都是這個玩法) ,而且公域流量初期會有很大的紅利。當然有這麼一些核心點需要注意:

1. 最終要將公域轉為私域,不然就真的是燒掉了;

2. 服務本身就是獲客,客服即銷售;

3. 最終能發生 MGM(member-get-member )的流量自然裂變;

4. 最終產品力與用户心智要抓在手上,不然就真的是燒掉了;

逸仙是有一套公域轉私域的打法的,舉個例子,比如:線上購買完美日記產品——包裹內置紅包卡——引導掃碼關注公眾號 ——觸發小完子微信二維碼——添加小完子微信兑換紅包——通過公眾號矩陣的引流,將公域轉為私域。最後進入私域池子後,逸仙也有一套全面的客服體系將其圈養起來,客服即銷售,銷售即客服。

而 CAC 最終要換取的是 LTV。LTV 裏什麼樣的模式最有吸引力呢——我認為是產生復購的模式,尤其是能催化極致的復購行為的模式,因為極致復購就是上癮,比如煙酒、抖音、泡泡馬特,手遊,等等。 用户上癮了,自然 CAC 就沒有白花。

所以要看復購率,看粘性;你不要看到 CAC 高就認為這個行業沒有前途了,因為 CAC 本質上也是競爭壁壘;但也不能盲目燒錢,應該看到燒錢帶來的核心數據——比如營收、客單價、復購率的增長。

在現金流可以穩住局面的情況下,只要 CAC 小於 LTV(折現後),則商業模式有存在的價值。如果營收、客單價、復購率持續增長,能預測到規模效應出現,則商業模式非常優秀。在 CAC 與 LTV 的動態變化中,商業模式不停向前迭代。我認為這個理論有助於理解一些燒錢擴張的公司。

而數據上來看,營收、客單價、復購率,根據 2020 年數據,逸仙淨營收是 19.6 億,同比增長 71.7%,2020 年全年,淨營收 52.3 億元,同比增長 72.6%;客單價 Q4 同比增長 31.2%,達 136.22 元/人次。2017 到 2019 年,用户復購率從 8.1% 提升至 41.5%。

所以看營銷費用是不是花的值,要看 ROI,要看 CAC 換回的 LTV 如何,看公域流量是否能轉化成私域流量。 有了京東、拼多多、美團珠玉在前,零售行業的營銷費用應該資本化還是費用化,這個問題再會計上原本毫無爭議,但在實踐中其實沒有那麼公式化。“百億補貼” 是投資還是純粹的花費,我現在更傾向於是前者。

五、結語

逸仙的年報是美妝這個當紅行業很有內容的一次來吧展示,從中我也看到這個行業的格局,與逸仙想要成為美妝互聯網平台的願景。一個新生行業往往捲到不行,一將功成萬古枯,為了發展逸仙砸入重金,收穫了數據的同時也收穫了賬單;而這是又一次狂熱的 CAC 對娉婷的 LTV 的模式追求,我們來看是否能夠姻緣圓滿。但無論如何,無論是亞馬遜還是拼多多,都已經證明過這個模式的跑通性,對於逸仙,我覺得也還是風物長宜放眼量,不要輕易下結論,往下再看看。

-----------------------------------------

利益披露:作者不持有 YSG 任何倉位。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。