Bescent calls for "moderate long-term interest rates," Bank of America Hartnett: return to the "Nixon era," go long on gold, digital currencies, and U.S. Treasuries, short the dollar!

在美國財長貝森特罕見公開呼籲控制利率之際,華爾街頂級策略師 Hartnett 認為,歷史正在重演,當前市場環境酷似 “尼克松時代”。他預測,為應對債務壓力,類似收益率曲線控制(YCC)的強力干預即將到來,這將徹底改變資產格局,為黃金、數字貨幣和債券創造機會,同時打壓美元。

從政界施壓到華爾街大行的最新預警,“尼克松時代” 的劇本似乎正在重演。

近日,美國財政部長貝森特罕見地公開 “敲打” 美聯儲,呼籲其迴歸 “適度的長期利率” 等法定使命,並批評其非常規政策加劇了不平等並威脅到自身獨立性。

緊隨其後,美國銀行首席投資策略師 Michael Hartnett 發佈報告指出,當前局面與上世紀 70 年代的 “尼克松時代” 高度相似,政治壓力將迫使美聯儲轉向,最終可能採取收益率曲線控制(YCC)這一極端工具。

在美聯儲正式承諾 YCC 之前,Hartnett 看好黃金和數字貨幣,看空美元,並認為投資者應為債券價格反彈和股市行情擴散做好準備。

政治壓力下的 “尼克松時代” 重演?

華爾街見聞文章寫道,貝森特在其署名文章中首次將 “適度的長期利率” 與最大就業、穩定物價並列,作為美聯儲重建信譽必須關注的三大法定職責。

美國正面臨短期和中期的經濟挑戰,以及長期的後果:一家將自身獨立性置於險境的央行。美聯儲的獨立性來自公眾信任。央行必須重新承諾維護美國人民的信心。為了保障自身的未來和美國經濟的穩定,美聯儲必須重新確立自身的信譽,作為一家獨立機構,專注於其法定使命:最大就業、穩定物價和適度的長期利率。

在傳統認知中,長期利率更多由市場力量決定,財政部長的這一 “點名” 被市場視為極不尋常的信號。它暗示着,在特朗普政府的政策議程中,壓低長期融資成本已成為一項優先任務。這一表態被市場視為要求美聯儲更主動管理長端利率的呼聲,亦是美國貨幣政策可能發生重大轉向的序曲。

無獨有偶,Hartnett 在其最新報告中也得出了相似的結論,但他認為,推動美聯儲轉向的主要力量將是政治壓力。

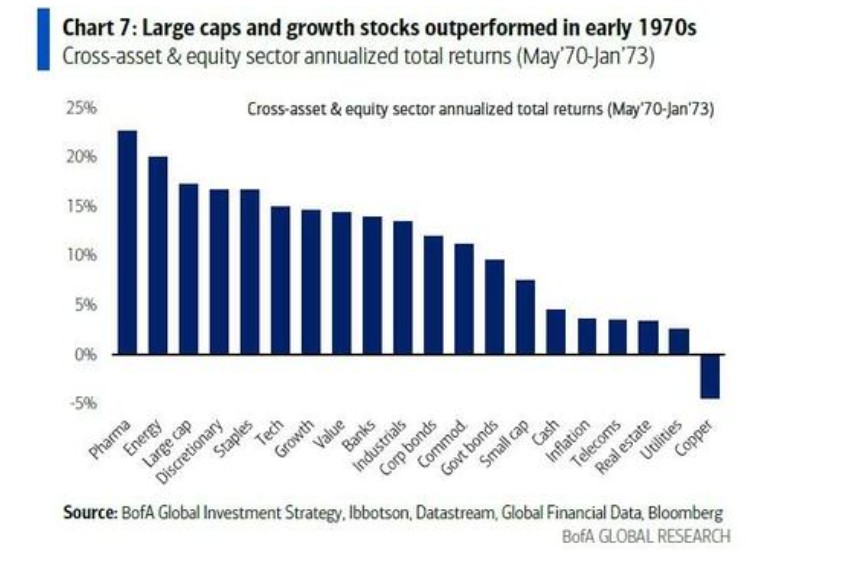

Hartnett 在報告中寫道,這一幕與上世紀 70 年代初的尼克松時期如出一轍。當時,為了在選舉前營造經濟繁榮,尼克松政府向時任美聯儲主席 Arthur Burns 施壓,推動了大規模的貨幣寬鬆。

結果是,美聯儲基金利率從 9% 降至 3%,美元貶值,並催生了以 “漂亮 50”(Nifty Fifty)為代表的成長股牛市。Hartnett 認為,歷史正在重演,選舉前的政治動機將再次主導貨幣政策。

收益率曲線控制:不可避免的政策工具?

Hartnett 認為,在全球長期債券收益率飆升的背景下,決策者無法容忍政府融資成本的無序上漲。

當前,全球主權債市正承受巨大壓力,英國、法國、日本的長期國債收益率紛紛創下數十年新高,美國 30 年期國債收益率也一度測試 5% 的心理關口。然而,Hartnett 認為,風險資產對此反應平淡,正因為市場已在 “押注” 央行終將出手干預。

因此,他預測,為阻止政府融資成本失控,決策者將訴諸 “價格保持操作”,例如扭曲操作(Operation Twist)、量化寬鬆(QE),乃至最終的收益率曲線控制(YCC)。

美國銀行 8 月的全球基金經理調查顯示,已有 54% 的受訪者預計美聯儲會採取 YCC。

做多美債、黃金、數字幣,做空美元!

在 “尼克松時代重演” 和 “YCC 終將到來” 的判斷下,Hartnett 描繪了清晰的交易策略:做多債券、黃金、數字貨幣,做空美元,直到美國承諾實施 YCC。

- 第一步:做多債券(Long Bonds)

YCC 的直接後果就是人為壓低債券收益率。Hartnett 認為,隨着美國經濟數據顯露疲態,如 7 月建築支出同比下降 2.8%,美聯儲已有足夠理由降息,政治壓力則會加速這一進程。他判斷,美國債券收益率的趨勢是走向 4%,而非繼續衝向 6%。這意味着債券價格存在顯著的上行空間。

- 第二步:做多黃金與數字貨幣(Long Gold & Crypto)

這是整個策略的精髓。YCC 本質上是債務貨幣化,即 “印鈔” 來為政府融資。這一過程將嚴重侵蝕法定貨幣的購買力。Hartnett明確指出,黃金和數字貨幣作為獨立於主權信用的價值儲存手段,是對沖此類貨幣貶值的最佳工具。他的建議直截了當:“做多黃金和加密貨幣,直到美國承諾實施 YCC。”

- 第三步:做空美元(Short US Dollar)

這是前兩步的必然結果。當一個國家央行宣佈將無限量印鈔以壓低本國利率時,其貨幣的國際信譽和價值必然受損。尼克松時代美元貶值 10% 的歷史就是前車之鑑。因此,做空美元是該宏大敍事中邏輯上最順暢的一環。

這一策略的核心邏輯是:YCC 意味着央行印鈔購買債券以壓低利率,導致貨幣貶值。黃金和數字貨幣將因此受益。同時,利率被強行壓低,利好債券價格,也將為小盤股、房地產投資信託基金(REITs)和生物科技股等對利率敏感的板塊打開上漲空間。

繁榮過後是:通脹和崩盤?

Hartnett 也提醒投資者,歷史劇本總有下半場。

正如尼克松時代一樣,1970-72 年的寬鬆與繁榮之後,是 1973-74 年失控的通脹和市場崩盤。他回顧道,那場繁榮最終以通脹從 3% 飆升至 12% 和美股暴跌 45% 告終。

這意味着,當前的交易窗口雖然誘人,但也潛藏着巨大的遠期風險。但在此之前,市場或將跟隨政策的 “看得見的拳頭”(Visible Fist),演繹一場由政策主導的資產盛宴。